Substituição Tributária: descubra como ela pode impactar a sua loja!

Se o seu estabelecimento comercial recolhe ICMS (Imposto sobre Circulação de Mercadorias e Prestação de Serviços), muito provavelmente você já ouviu falar ou já foi impactado pela Substituição Tributária.

Entretanto, você já parou para pensar o porquê este recolhimento é obrigatório e como ele é feito?

É muito importante que você lojista procure entender ou se manter atualizado sobre esta e outras legislações, pois sem estas informações você pode estar recolhendo impostos de forma errada, o que consequentemente acarretará problemas com a Legislação Fiscal futuramente para sua empresa.

É comum haver confusões em saber quem é o responsável ou todos que estão envolvidos neste processo. Pensando nisto, criamos este post para explicar e tentar auxiliar na compreensão de como este processo funciona e impacta a sua loja.

O que é a “ST” e quando se aplica?

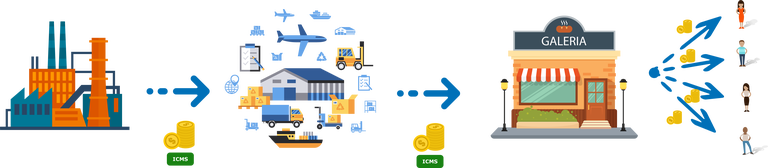

A Substituição Tributária ou ST é uma regulamentação tributária que transfere a responsabilidade de recolhimento do ICMS a um único contribuinte presente na cadeia de venda de um produto. Ou seja, é um mecanismo de antecipação de recolhimento de impostos que tem por finalidade substituir o responsável pelo pagamento do tributo.

O processo de venda de um produto possui diversos envolvidos: o fabricante, o distribuidor, o varejista e por fim o consumidor final. Geralmente uma mercadoria passa por toda esta cadeia.

Na Substituição Tributária, apenas uma das empresas envolvidas fica responsável por recolher o valor de ICMS total obrigatório a toda a cadeia, onde este atua como substituto tributário.

Tipos de Substituição Tributária

A Substituição Tributária pode ser aplicada de três maneiras diferentes:

Substituição “para frente”

É a maneira mais comum de aplicação deste regime tributário, ela ocorre antes da venda ser efetuada, utilizando uma base de cálculo pré-definida.

Para haver esta cobrança é necessário que o Estado de origem tenha uma base de cálculo para presumir o preço final praticado.

Geralmente, neste caso, o imposto é cobrado diretamente na fonte, ou seja, seguindo nosso exemplo de cadeia comercial esta cobrança será concentrada na indústria antes propriamente de efetuar a venda, desobrigando assim distribuidores e varejistas (integrantes das próximas etapas da cadeia) durante a compra e a venda das mercadorias respectivamente em se recolher o ICMS.

Receba informações e notícias gratuitamente

Receba informações e notícias